Den skattefri præmie er statens belønning til dig, der ikke straks trækker dig tilbage, når efterlønsalderen banker på. Du arbejder videre, og til gengæld får du et skattefrit engangsbeløb, når du når folkepensionsalderen. Op til 190.440 kr., helt uden skat.

Her er alt du skal vide om reglerne, beløbene og hvornår det faktisk kan betale sig.

TL;DR – det vigtigste på 30 sekunder

- Den skattefri præmie er en bonus på op til 190.440 kr. du optjener ved at blive på arbejdsmarkedet efter efterlønsalderen

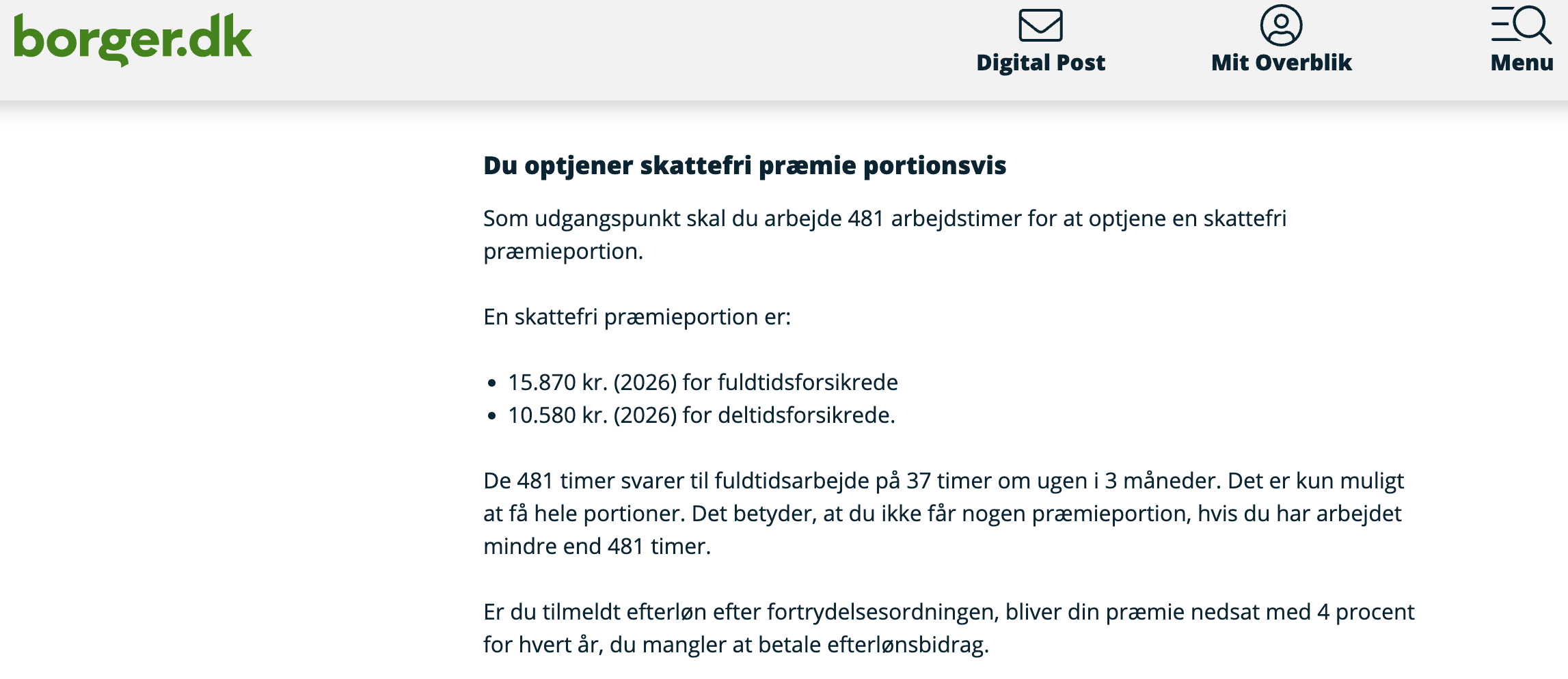

- Du optjener 1 portion (15.870 kr.) for hver 481 arbejdstimer, svarende til ca. 3 måneders fuldtidsarbejde

- Max 12 portioner = 190.440 kr., udbetalt skattefrit når du når folkepensionsalderen

- Er du født 1. juli 1959 eller senere: du skal vente 2 år + arbejde 3.120 timer, inden du kan optjene præmie mens du er på efterløn

- Præmien udbetales ikke automatisk, du skal søge om den hos din a-kasse senest 3 år efter du er blevet folkepensionist

- Deltidsforsikrede: 10.580 kr. pr. portion, max 126.960 kr.

Se vores komplette guide til efterløn for den brede introduktion til ordningen.

Hvad er den skattefri præmie?

Den skattefri præmie er en kontant belønning fra staten til dig, der ikke bruger din efterlønsret med det samme, men i stedet fortsætter med at arbejde, selvom du har ret til at gå på efterløn.

Tanken er enkel: Hvis du arbejder videre frem for at trække dig tilbage, sparer staten penge på efterlønnen. Til gengæld får du en præmie.

Præmien optjenes portionsvis og udbetales som et skattefrit engangsbeløb, når du når folkepensionsalderen. Det er din a-kasse der udbetaler den, men kun hvis du søger om det.

Vigtigt at forstå: Præmien er ikke en pensionsopsparing. Det er en belønning for fortsat arbejde. Du optjener den ved at arbejde timer, du ellers kunne have fået efterløn for. Du betaler hverken indkomstskat eller arbejdsmarkedsbidrag af beløbet, det er en af de få virkelig skattefrie udbetalinger, der stadig eksisterer i Danmark.

Dit efterlønsbevis er startskuddet. Fra den dato, der står på beviset, kan du begynde at optjene præmie – forudsat du opfylder betingelserne for dit fødselsår.

Skattefri præmie beløb 2026, hvad får du pr. portion?

Beløbene er reguleret fra 1. januar 2026 og ser sådan ud:

| Fuldtidsforsikret | Deltidsforsikret | |

|---|---|---|

| Pr. portion (481 timer) | 15.870 kr. | 10.580 kr. |

| Max portioner | 12 | 12 |

| Max samlet præmie | 190.440 kr. | 126.960 kr. |

Kilde: Vejledning nr. 10230 af 09/12/2025 om satser på arbejdsløshedsforsikringens område 2026, Beskæftigelsesministeriet.

Hvad får du ved 1–12 portioner?

Her er det fulde billede for fuldtidsforsikrede:

| Arbejde (fuldtid) | Portioner | Skattefri præmie |

|---|---|---|

| ~3 måneder (481 timer) | 1 | 15.870 kr. |

| ~6 måneder (962 timer) | 2 | 31.740 kr. |

| ~9 måneder (1.443 timer) | 3 | 47.610 kr. |

| ~1 år (1.924 timer) | 4 | 63.480 kr. |

| ~1,5 år (2.886 timer) | 6 | 95.220 kr. |

| ~2 år (3.848 timer) | 8 | 126.960 kr. |

| ~3 år (5.772 timer) | 12 (max) | 190.440 kr. |

Du kan kun optjene hele portioner. Har du fx arbejdet 960 timer, får du 1 portion, ikke 2. Den resterende time tæller ikke. Det er derfor en god idé at bede din a-kasse om en foreløbig optælling ca. 6 måneder før folkepensionsalderen, så du ikke mister en hel portion på grund af en enkelt manglende time.

Efterløn sats 2026 for fuldtidsforsikrede er 22.041 kr. pr. måned (100 %-satsen), det tal er relevant, når vi senere regner på, om det kan betale sig at udskyde.

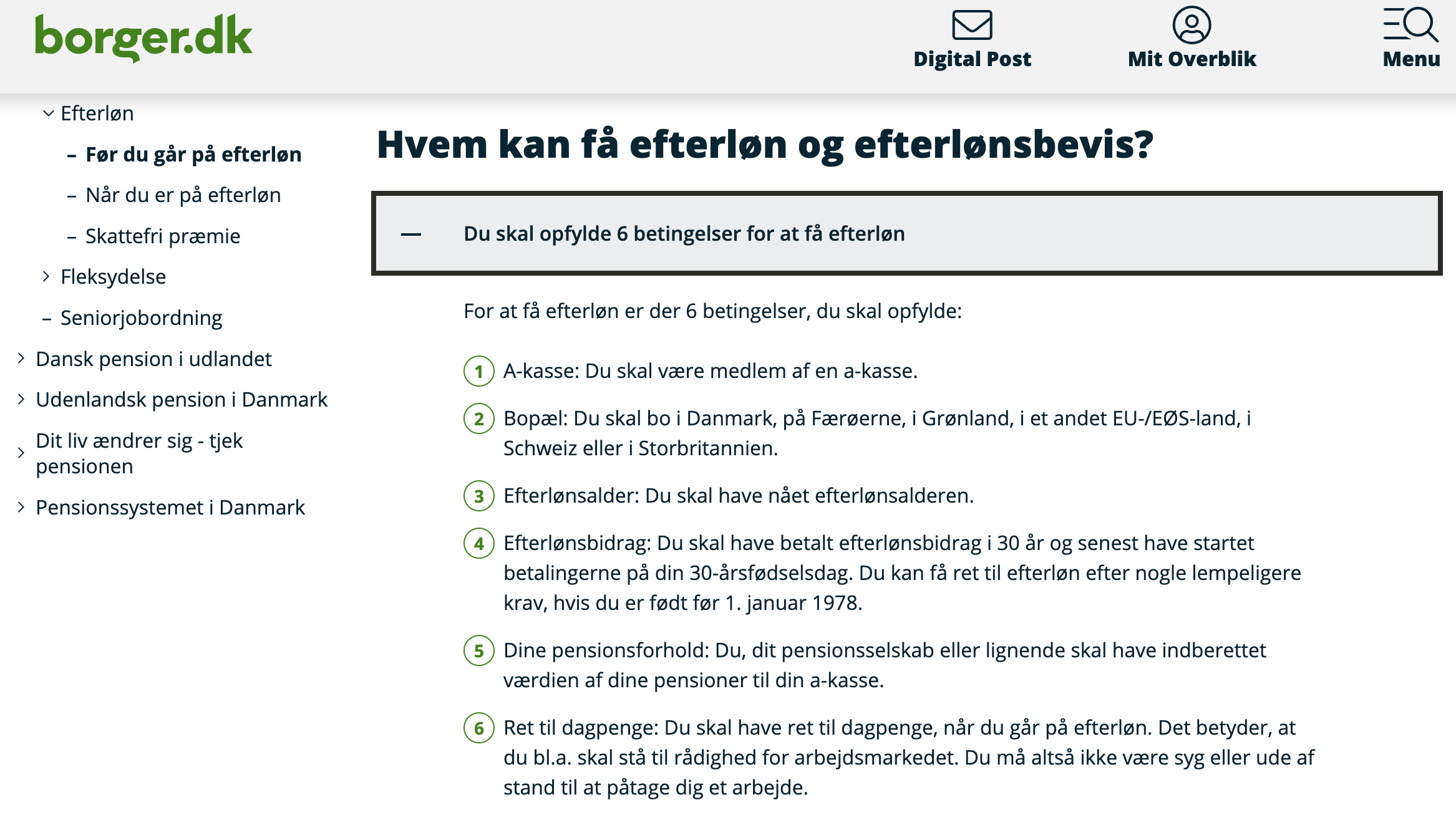

Reglerne for at optjene skattefri præmie

Reglerne afhænger af dit fødselsår. Her er overblikket.

Født 1. juli 1959 eller senere (de fleste)

Du kan begynde at optjene præmie fra den dato, der står på dit efterlønsbevis, blot ved at arbejde videre uden at søge efterløn.

Men vil du optjene præmie mens du er på efterløn, skal du opfylde to betingelser:

- Du skal have ventet mindst 2 år med at gå på efterløn efter du fik dit efterlønsbevis

- Du skal have arbejdet mindst 3.120 timer som fuldtidsforsikret (eller 2.496 timer som deltidsforsikret) i de 2 år

Opfylder du begge betingelser, optjener du herefter 1 portion for hver 481 timer du arbejder uanset om du er på efterløn eller ej.

Kan du optjene præmie uden at gå på efterløn? Ja. Hvis du blot fortsætter med at arbejde efter efterlønsalderen uden at søge efterløn, optjener du automatisk præmie for hver 481 timer, uden 2-årsreglen og timekravet.

| Spor | Betingelse | Præmie pr. 481 timer |

|---|---|---|

| Fortsætter med at arbejde (ingen efterløn) | Ingen ventetid | ✅ 15.870 kr. |

| Går på efterløn + arbejder | 2 år ventetid + 3.120 timers arbejde | ✅ 15.870 kr. |

Særregler for ældre årgange

Er du født før 1. juli 1959, gælder kortere ventetider og lavere timekrav:

| Fødselsår | Ventetid | Timekrav i venteperioden |

|---|---|---|

| 1. juli 1956 – 31. december 1958 | 1 år | 1.560 timer (fuldtid) / 1.248 timer (deltid) |

| 1. januar 1959 – 30. juni 1959 | 6 måneder | 780 timer (fuldtid) / 624 timer (deltid) |

| 1. juli 1959 eller senere | 2 år | 3.120 timer (fuldtid) / 2.496 timer (deltid) |

Kilde: borger.dk – Skattefri præmie (skrevet af Styrelsen for Arbejdsmarked og Rekruttering).

Se i øvrigt de fulde regler for efterløn for en samlet gennemgang af betingelserne.

Hvornår og hvordan udbetales præmien?

Hvornår: Præmien udbetales som et engangsbeløb, når du når folkepensionsalderen. Den udbetales ikke løbende, og ikke på et tidligere tidspunkt.

Hvem udbetaler: Din a-kasse udbetaler præmien, men kun hvis du søger om det.

Vigtig deadline: Du skal søge om din skattefri præmie hos din a-kasse senest 3 år efter du er blevet folkepensionist. Gør du ikke det, mister du retten til præmien efter forældelseslovens regler. Sæt en reminder i din kalender.

Er den virkelig skattefri? Ja. Præmien er 100 % skattefri, du betaler hverken indkomstskat eller arbejdsmarkedsbidrag af beløbet. Det er en af de få skattefrie udbetalinger, der stadig eksisterer i Danmark.

Selvstændig erhvervsdrivende: Optjener du timer som selvstændig, er det din omsætning, ikke dine løntimer, der er afgørende for, hvor mange timer du kan medregne. Kontakt din a-kasse for en konkret vurdering.

Kan det betale sig at udskyde efterlønen for præmiens skyld?

Det er det spørgsmål de fleste stiller. Svaret er sjældent et rungende ja.

Lad os sætte tal på med et konkret eksempel. Vi bruger efterløn sats 2026 på 22.041 kr./md. og antager folkepensionsalder på 67 år og efterlønsalder på 64 år.

Scenarie A: Du går på efterløn straks ved efterlønsalderen (64 år)

- Efterløn i 3 år: 22.041 kr./md. × 36 måneder = 793.476 kr.

- Skattefri præmie: 0 kr. (ingen ventetid opfyldt)

- Samlet udbetalt: 793.476 kr.

Scenarie B: Du udskyder 2 år og arbejder (starter på efterløn som 66-årig)

- Tabt efterløn i 2 år: 22.041 kr. × 24 måneder = 529.000 kr. (ikke modtaget)

- Efterløn i 1 år (66–67): 22.041 kr. × 12 måneder = 264.492 kr.

- Skattefri præmie (8 portioner ved ~2 år fuldtid): 126.960 kr.

- Samlet udbetalt: 391.452 kr.

Konklusionen er klar: For de fleste kan det ikke betale sig at udskyde efterlønnen udelukkende for præmiens skyld. Du mister langt mere i efterløn, end du vinder i præmie.

Hvornår giver det alligevel mening?

- Hvis du elsker dit arbejde og ikke ønsker at gå på efterløn alligevel, så er præmien en ren bonus

- Hvis du har en stor pensionsopsparing, der vil blive modregnet i efterlønen. Modregningen kan gøre efterlønen så lav, at det er bedre at arbejde videre og optjene præmie i stedet

- Hvis du er selvstændig og ikke kan trække dig tilbage på et bestemt tidspunkt uanset hvad

Vores vurdering: Præmien er et godt supplement, ikke en strategi i sig selv. Udskyd kun efterlønnen, hvis du alligevel ville arbejde videre. Vil du gå på efterløn, så gå på efterløn. De 190.440 kr. kompenserer ikke for tre års tabt efterløn.

Hvad reducerer din skattefri præmie?

Visse perioder og forhold trækker fra i din maksimale optjening:

- Dagpenge – 1 måneds dagpenge svarer til 160,33 timer, der fratrækkes fra dit maksimum på 5.772 timer

- Efterløn – timer du modtager efterløn for, tæller ikke som optjeningstimer (de fratrækkes også fra max-timerne)

- Manglende efterlønsbidrag – er du tilmeldt via fortrydelsesordningen, reduceres præmien med 4 % pr. manglende bidragsår

- Arbejde i udlandet – kun arbejde i Danmark, Grønland, Færøerne, EØS-lande, Schweiz og Storbritannien tæller med

- Hverv og honorarer – offentlige og private hverv, der ikke er egentligt lønarbejde, tæller ikke med

Kontakt din a-kasse, hvis du er i tvivl om, hvordan din konkrete situation påvirker optjeningen. Det er altid dem, der træffer den endelige afgørelse.

Vil du finde den billigste a-kasse til din situation? Se vores oversigt og find billigste a-kasse.

Ofte stillede spørgsmål om skattefri præmie efterløn

Hvad er den skattefri præmie ved efterløn? Den skattefri præmie er et kontant engangsbeløb, du optjener ved at arbejde videre efter efterlønsalderen frem for at gå på efterløn med det samme. Præmien udbetales skattefrit af din a-kasse, når du når folkepensionsalderen.

Hvor meget er den skattefri præmie i 2026? I 2026 er én portion 15.870 kr. for fuldtidsforsikrede og 10.580 kr. for deltidsforsikrede. Du kan max optjene 12 portioner, svarende til 190.440 kr. (fuldtid) eller 126.960 kr. (deltid).

Hvornår optjener jeg skattefri præmie? Du optjener 1 portion for hver 481 arbejdstimer, du arbejder efter du har modtaget dit efterlønsbevis. Hvis du er på efterløn og vil optjene præmie samtidig, skal du have ventet mindst 2 år og arbejdet mindst 3.120 timer (fuldtid), se reglerne for dit fødselsår ovenfor.

Skal jeg søge om den skattefri præmie? Ja. Præmien udbetales ikke automatisk. Du skal søge om den hos din a-kasse, når du når folkepensionsalderen. Fristen er 3 år efter du er blevet folkepensionist – overskrider du fristen, mister du retten.

Kan jeg få skattefri præmie og efterløn samtidig? Ja, det kan du, men kun hvis du opfylder 2-årsreglen og timekravet. Du skal have ventet 2 år med at gå på efterløn og have arbejdet 3.120 timer (fuldtid) i den periode. Derefter kan arbejdstimer, der fratrækkes i efterlønen, tælle med til præmieoptjeningen.

Hvad er 2-årsreglen for skattefri præmie? 2-årsreglen gælder for dig, der er født 1. juli 1959 eller senere. Den siger, at du skal vente mindst 2 år med at gå på efterløn efter du fik dit efterlønsbevis – og i den periode arbejde mindst 3.120 timer som fuldtidsforsikret. Opfylder du det, kan du optjene præmie, selv mens du er på efterløn.

Hvornår udbetales den skattefri præmie? Præmien udbetales som et engangsbeløb, når du når folkepensionsalderen. Den udbetales ikke løbende og ikke tidligere. Husk at søge om den hos din a-kasse, senest 3 år efter du er folkepensionist.

Kan det betale sig at udskyde efterlønen for at få skattefri præmie? For de fleste: nej. Du mister langt mere i efterløn, end du vinder i præmie. Præmien giver bedst mening, hvis du alligevel ønsker at arbejde videre, eller hvis din pensionsopsparing vil blive hårdt modregnet i efterlønen. Læs mere om hvornår kan man gå på efterløn og hvad der passer til din situation.

Nyttige kilder

- borger.dk – Skattefri præmie (skrevet af Styrelsen for Arbejdsmarked og Rekruttering)

- Beskæftigelsesministeriet – Satser for 2026

- Retsinformation – Vejledning nr. 10230 af 09/12/2025 om satser på arbejdsløshedsforsikringens område 2026

- STAR – Efterløn og skattefri præmie

- Retsinformation – Bekendtgørelse om efterlønsbevis, udskydelsesregel og skattefri præmie mv.