Kort fortalt – det vigtigste om efterløn:

Efterløn er en mulighed for at trække dig tilbage fra arbejdsmarkedet FØR folkepensionsalderen

Du skal have indbetalt efterlønsbidrag i mindst 30 år og være meldt ind i en a-kasse

Efterlønsalderen i 2026 er 64 år for de fleste (født 1967 eller senere)

Max efterløn i 2026: 22.041 kr./md. (fuldtidsforsikret, 100%-sats)

Du kan optjene op til 190.440 kr. skattefri præmie hvis du udskyder eller arbejder

Det er kun a-kasser der tilbyder efterlønsordningen, ikke fagforeninger alene

Hvad er efterløn?

Efterløn er en frivillig tilbagetrækningsordning, der giver dig mulighed for at forlade arbejdsmarkedet inden du når folkepensionsalderen. Det er ikke det samme som folkepension, fleksydelse eller førtidspension, det er en selvstændig ordning, du aktivt tilmelder dig og betaler bidrag til.

Det er din a-kasse der administrerer efterlønsordningen. Fagforeninger kan ikke give dig efterlønsret, det kræver et a-kassemedlemskab.

Ordningen er frivillig. Du vælger selv, om du vil tilmelde dig og betale det månedlige efterlønsbidrag. Gør du det i mindst 30 år, får du retten til at gå på efterløn, når du når efterlønsalderen.

Det er vigtigt at bemærke: Efterløn er ikke en pensionsopsparing. Det er en ydelse, der udbetales løbende fra din a-kasse, ligesom dagpenge, bare til folk der har valgt at stoppe med at arbejde tidligt.

Hvornår kan du gå på efterløn?

Din efterlønsalder afhænger af, hvornår du er født. Efterlønsperioden varer fra din efterlønsalder og frem til folkepensionsalderen, typisk 3–4 år.

Fødselsdato | Efterlønsalder | Folkepensionsalder |

|---|---|---|

1. juli 1956 – 31. december 1958 | 63 år | 67 år |

1. januar 1959 – 30. juni 1959 | 63,5 år | 67 år |

1. juli 1959 – 31. december 1962 | 64 år | 67 år |

1. januar 1963 – 31. december 1966 | 65 år | 68 år |

1. januar 1967 – 31. december 1970 | 66 år | 69 år |

Født efter 1970? Din efterløns- og folkepensionsalder kan være højere, da den løbende tilpasses den gennemsnitlige levealder. Tjek den præcise alder hos din a-kasse.

Hvad er efterlønsbeviset?

Efterlønsbeviset er dokumentet der bekræfter, at du har ret til efterløn. Du søger det hos din a-kasse, når du nærmer dig efterlønsalderen, typisk et par måneder i forvejen.

Beviset giver dig tre vigtige rettigheder:

Du kan gå på efterløn på et selvvalgt tidspunkt efter efterlønsalderen

Du beholder retten til efterløn, selv hvis du bliver syg og ikke kan stå til rådighed

Du kan optjene skattefri præmie ved at arbejde efter beviset er udstedt

Har du et efterlønsbevis, skal du ikke længere betale efterlønsbidrag.

📊 Efterløns-beregner

Har du endnu ikke en a-kasse?

Du skal være meldt ind for at optjene efterlønsret.

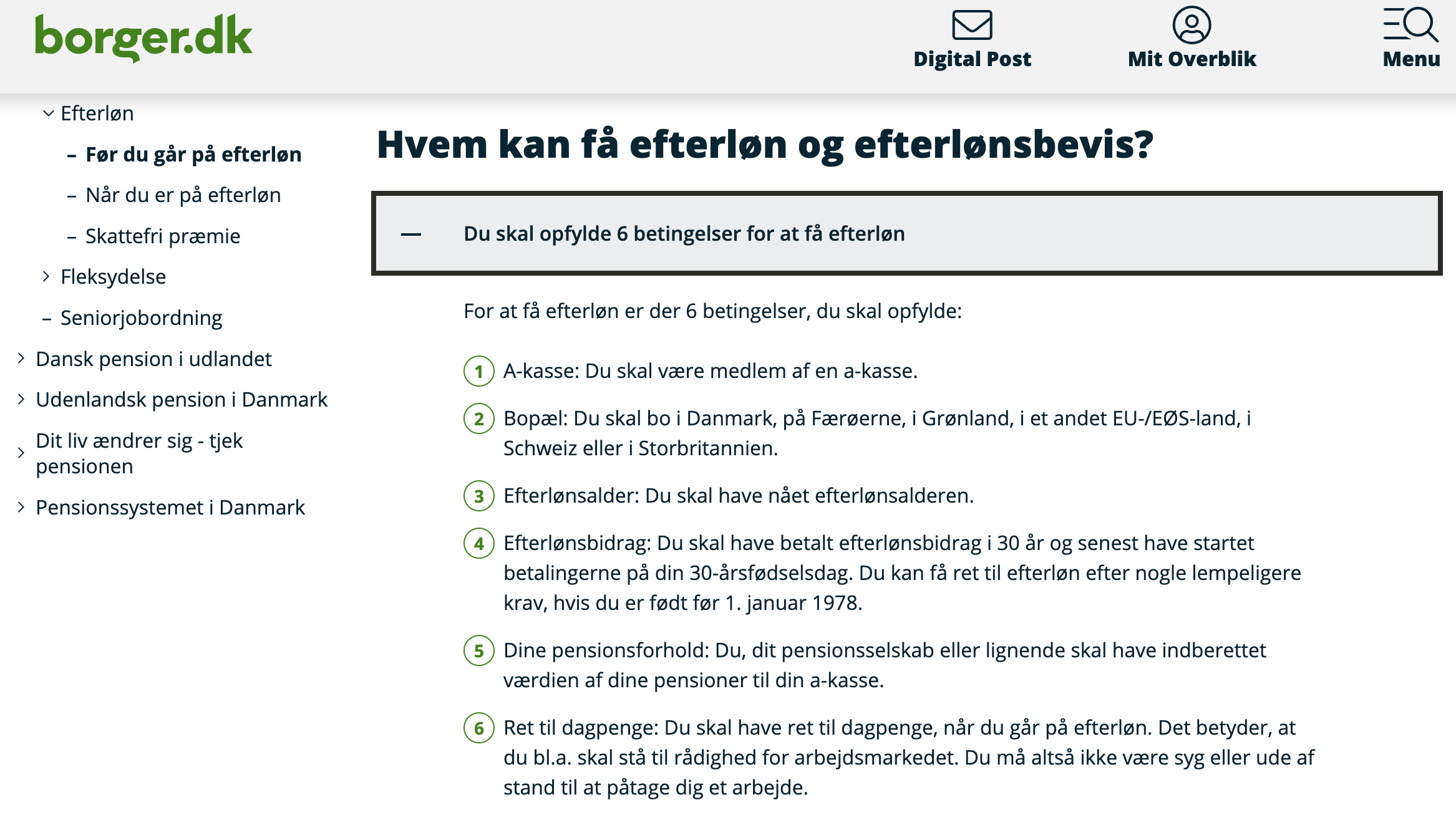

Krav for at få efterløn

Der er seks betingelser du skal opfylde. De fire vigtigste er:

✅ A-kassemedlem: Du skal være meldt ind i en a-kasse med efterlønsordning

✅ 30 års bidrag: Du skal have indbetalt efterlønsbidrag i mindst 30 år, og senest have startet betalingen fra du fyldte 30 år

✅ Indkomstkrav: Du skal have haft en indkomst på mindst 286.632 kr. (fuldtidsforsikret) inden for de seneste 3 år eller 1.924 løntimer i samme periode

✅ Gyldigt efterlønsbevis: Du skal have fået udstedt et efterlønsbevis af din a-kasse

Du skal desuden bo i Danmark (eller et andet EU/EØS-land) og have ret til dagpenge på det tidspunkt, du går på efterløn.

Undtagelse for ældre årgange: Er du født før 1. januar 1978, gælder der lempeligere overgangsregler for 30-års-kravet. Fx kan du, hvis du er født 1959–1975, opfylde kravet ved at have betalt uafbrudt fra 1. januar 2008 og i mindst 25 år i alt. Kontakt din a-kasse for at få afklaret, hvad der gælder for netop dig.

Efterlønssatser 2026

Hvor meget du får i efterløn afhænger af, om du er fuldtids- eller deltidsforsikret, og om du opfylder betingelserne for 100%-satsen.

Forsikringstype | Sats | Månedlig udbetaling | Årlig udbetaling |

|---|---|---|---|

Fuldtidsforsikret | 91% | 20.057 kr. | 240.684 kr. |

Fuldtidsforsikret | 100% | 22.041 kr. | 264.492 kr. |

Deltidsforsikret | 91% | 13.372 kr. | 160.464 kr. |

Deltidsforsikret | 100% | 14.694 kr. | 176.328 kr. |

Satser gælder fra 1. januar 2026. Kilde: Beskæftigelsesministeriets satsoversigt 2026.

91%-satsen er standardsatsen. Den gælder, hvis du er født før 1. juli 1959 og ikke har opfyldt udskydelsesreglen (dvs. du er gået på efterløn uden at have arbejdet tilstrækkeligt i venteperioden).

100%-satsen kræver, at du opfylder udskydelsesreglen eller er født 1. juli 1959 eller senere. Derudover må din pensionsopsparing ikke overstige en vis grænse, da pensioner modregnes i efterlønen.

Hvad koster efterlønsbidrag i 2026?

Efterlønsbidrag udbetaling sker ikke direkte, du betaler et månedligt bidrag for at have retten. Bidraget i 2026 er:

Fuldtidsforsikret: 593 kr./md. (7.116 kr./år)

Deltidsforsikret: 396 kr./md. (4.752 kr./år)

Bidraget opkræves af din a-kasse sammen med dit normale kontingent.

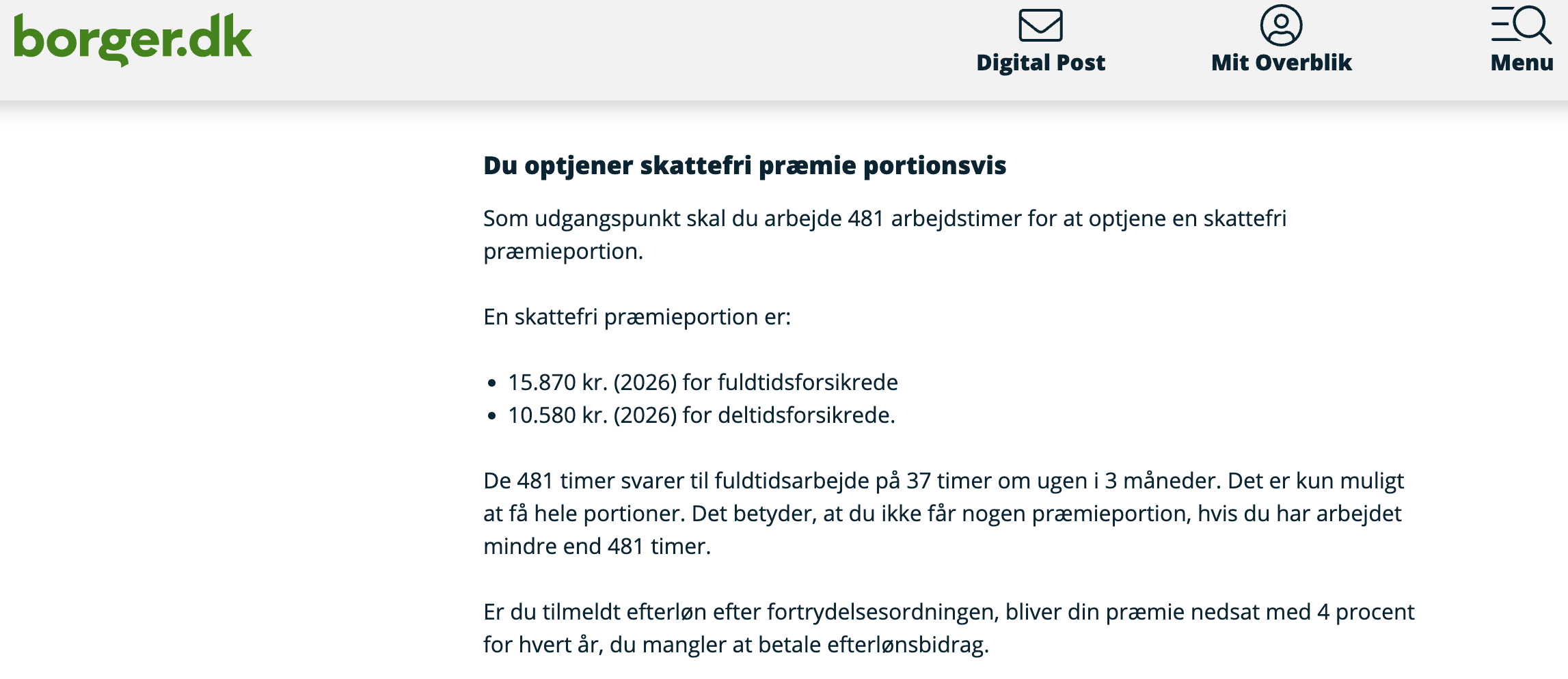

Skattefri præmie: op til 190.440 kr.

Den skattefri præmie er en af de mest oversete fordele ved efterlønsordningen. Kort sagt: jo længere du venter med at gå på efterløn, og jo mere du arbejder, desto mere præmie optjener du.

Præmien er opdelt i portioner. Én portion svarer til 481 arbejdstimer (ca. 3 måneders fuldtidsarbejde).

Arbejde | Portioner | Skattefri præmie (fuldtid) |

|---|---|---|

~3 måneder | 1 portion | 15.870 kr. |

~6 måneder | 2 portioner | 31.740 kr. |

~9 måneder | 3 portioner | 47.610 kr. |

~1 år | 4 portioner | 63.480 kr. |

~2 år | 8 portioner | 126.960 kr. |

Max (12 portioner) | 12 portioner | 190.440 kr. |

Deltidsforsikrede får 10.580 kr. pr. portion, max 126.960 kr.

Du optjener præmie ved at arbejde efter du har modtaget dit efterlønsbevis. Præmien udbetales skattefrit, når du når folkepensionsalderen.

Er du født 1. juli 1959 eller senere gælder en ekstra betingelse for at optjene præmie mens du er på efterløn: Du skal have ventet mindst 2 år med at gå på efterløn og have arbejdet mindst 3.120 timer (fuldtidsforsikret) i venteperioden.

Det er vigtigt at bemærke, at præmien ikke udbetales automatisk, du skal søge om den hos din a-kasse, senest 3 år efter du er blevet folkepensionist.

Efterløn og modregning: hvad må du?

Efterløn modregning er et område, mange er usikre på. Her er de vigtigste regler:

Arbejde under efterløn

Du må gerne arbejde mens du er på efterløn, men der modregnes time for time i din efterløn.

Arbejder du op til 145,53 timer/md. får du efterløn for de resterende timer

Arbejder du mere end 145,53 timer/md. udbetales ingen efterløn den måned

Er din timeløn under 305,29 kr., kan du i en periode få et lempeligt fradrag (op til 47.233 kr./år i arbejdsindtægt)

Pension og efterløn

Din arbejdsmarkedspension påvirker din efterløn, selv om du ikke hæver den endnu.

Livsvarig arbejdsmarkedspension: 64% af den årlige pensionsydelse modregnes i efterlønen

Rate- og kapitalpension / private pensioner: 4% af bruttoværdien modregnes pr. år

ATP modregnes ikke, det er en af de få undtagelser

Har du en stor pensionsopsparing, kan det betyde, at du kun kan få 91%-satsen eller at din efterløn bliver lavere end forventet. Tjek det med din a-kasse, inden du beslutter dig.

Frivilligt arbejde

Frivilligt, ulønnet arbejde påvirker ikke din efterløn. Du kan sagtens hjælpe til i en forening eller lignende uden at det trækkes fra.

Udbetaling af efterløn

Der er tre måder, efterlønsbidrag og efterløn kan udbetales på:

1. Løbende månedlig udbetaling Den normale model. Efterløn udbetales månedligt fra din a-kasse fra den dag, du går på efterløn, og frem til du når folkepensionsalderen (67 år for de fleste). Det er din a-kasse der administrerer udbetalingen.

2. Engangsbeløb ved folkepensionsalderen Har du aldrig brugt din efterlønsret, kan du få dine indbetalte efterlønsbidrag udbetalt som et engangsbeløb, når du fylder 67 år. Beløbet overføres som udgangspunkt til en pensionsordning, skattefrit. Får du det kontant, skal du betale indkomstskat (eller i særlige tilfælde 30% afgift).

3. Udbetaling af efterløn før tid Særlige regler gælder ved livstruende sygdom eller invaliditet. Her kan du søge dispensation hos STAR (Styrelsen for Arbejdsmarked og Rekruttering) om at få dine efterlønsbidrag udbetalt, selv om du ikke opfylder de normale betingelser. Din a-kasse hjælper dig med ansøgningen.

Det er vigtigt at bemærke, at du ikke kan hæve efterlønsbidragene frit, som du ville med en pensionsopsparing. Reglerne er strammere.

Hvilken a-kasse giver dig efterlønsretten?

Alle godkendte a-kasser tilbyder efterlønsordningen. Det er ikke noget, der varierer fra a-kasse til a-kasse, selve retten og reglerne er ens. Det der varierer, er prisen på a-kassens eget kontingent.

Efterlønsbidrag udbetaling til a-kassen er det samme uanset hvilken a-kasse du vælger: 593 kr./md. Det er a-kassens månedlige kontingent, der gør forskellen.

Her er de billigste a-kasser til efterløn i 2026:

| A-kasse | Månedlig pris (a-kasse) | Efterlønsbidrag | Samlet/md. | Bliv medlem |

|---|---|---|---|---|

| A&Til | 521 kr. | 593 kr. | 1.114 kr. | Bliv medlem → |

| Det Faglige Hus | 528 kr. | 593 kr. | 1.121 kr. | Bliv medlem → |

| Min A-kasse | 542 kr. | 593 kr. | 1.135 kr. | Bliv medlem → |

| Krifa | 556 kr. | 593 kr. | 1.149 kr. | Bliv medlem → |

| ASE | 558 kr. | 593 kr. | 1.151 kr. | Bliv medlem → |

| MA (Akademikernes) | 562 kr. | 593 kr. | 1.155 kr. | Bliv medlem → |

Priser er vejledende 2026-satser. Efterlønsbidrag (593 kr./md.) er ens uanset a-kasse, det er kontingentet der varierer. Tjek altid aktuel pris direkte hos a-kassen.

Forskellen mellem billigste og dyreste på listen er 41 kr./md., over 30 år svarer det til knap 15.000 kr. i sparet kontingent. Tjek om a-kassen dækker dit fagområde, og om du har brug for rådgivning om efterløn.

🎯 Sikr dig efterlønsretten til den laveste pris

Du betaler efterlønsbidrag i 30 år, vælg en a-kasse der koster mindst muligt ved siden af.

💡 Vores anbefaling

Er du lønmodtager uden specifikke faglige krav? Så er A&Til eller Det Faglige Hus de billigste valg til efterløn, begge koster under 1.125 kr./md. samlet.

Er du akademiker? MA (Akademikernes A-kasse) er den eneste a-kasse der dækker akademikere fuldt ud.

Er du selvstændig? ASE er specialiseret i selvstændige og giver bedre rådgivning på det område.

Husk: Det er ikke kun prisen der tæller. Tjek også om a-kassen dækker dit fagområde, og om du har brug for supplerende rådgivning om efterløn.

Vil du sikre dig efterlønsretten til den laveste pris? Find din billigste a-kasse →

Ofte stillede spørgsmål om efterløn

Hvad er efterløn?

Efterløn er en frivillig tilbagetrækningsordning, der giver dig mulighed for at forlade arbejdsmarkedet, inden du når folkepensionsalderen. Du tilmelder dig ordningen via din a-kasse og betaler et månedligt efterlønsbidrag i mindst 30 år for at opnå retten.

Hvornår kan jeg gå på efterløn i 2026?

Det afhænger af dit fødselsår. Er du født 1. juli 1959 – 31. december 1962, er din efterlønsalder 64 år. Er du født 1963–1966 er den 65 år, og er du født 1967–1970 er den 66 år. Tjek tabellen ovenfor for din præcise efterlønsalder og se hvornår du kan gå på efterløn.

Hvad koster efterlønsordningen om måneden?

I 2026 koster efterlønsbidrag 593 kr./md. for fuldtidsforsikrede og 396 kr./md. for deltidsforsikrede – oven i dit normale a-kassekontingent. Den samlede månedlige pris starter fra ca. 1.114 kr./md. i de billigste a-kasser.

Hvad er efterlønsbeviset?

Efterlønsbeviset er et dokument fra din a-kasse, der bekræfter at du har ret til efterløn. Du søger det, når du nærmer dig efterlønsalderen. Beviset giver dig bl.a. ret til at gå på efterløn på et selvvalgt tidspunkt og mulighed for at optjene skattefri præmie.

Kan jeg arbejde mens jeg er på efterløn?

Ja, du må gerne arbejde. Men dine arbejdstimer modregnes time for time i efterlønen. Arbejder du mere end 145,53 timer på en måned, udbetales ingen efterløn den måned. Frivilligt, ulønnet arbejde påvirker ikke efterlønen.

Hvad er den skattefri præmie ved efterløn?

Den skattefri præmie er en bonus du optjener ved at arbejde efter du har fået dit efterlønsbevis. For hver 481 arbejdstimer (ca. 3 måneder) optjener du én præmieportion på 15.870 kr. (fuldtidsforsikret). Du kan max optjene 12 portioner = 190.440 kr. skattefrit.

Hvad sker der med mine efterlønsbidrag hvis jeg ikke bruger efterlønen?

Hvis du aldrig bruger din efterlønsret, kan du få dine indbetalte efterlønsbidrag udbetalt, når du når folkepensionsalderen. Beløbet overføres som udgangspunkt skattefrit til en pensionsordning. Vælger du kontant udbetaling, betaler du indkomstskat af beløbet.

Kan jeg gå på efterløn som selvstændig?

Ja. Som selvstændig er du underlagt de samme grundregler som lønmodtagere. Men dit beskæftigelseskrav vurderes ud fra din virksomheds omsætning. Du kan kun drive selvstændig virksomhed i begrænset omfang, mens du er på efterløn, og du skal have forhåndsgodkendelse fra din a-kasse.

Hvad er forskellen på efterløn og folkepension?

Folkepension er en universel ydelse alle danskere har ret til ved folkepensionsalderen uanset om de har arbejdet eller ej. Efterløn er en frivillig ordning, du betaler til i årevis for at kunne gå på pension før folkepensionsalderen. De to ydelser kan ikke udbetales samtidig.

Hvilken a-kasse er bedst til efterløn?

Alle a-kasser tilbyder de samme efterlønsregler, det er lovbestemt. Forskellen er prisen på a-kassens eget kontingent. De billigste i 2026 er A&Til (521 kr./md.) og Det Faglige Hus (528 kr./md.). Vælg den a-kasse der passer til dit fagområde og giver den laveste samlede pris.

Nyttige kilder

Borger.dk: Før du går på efterløn – officiel guide til betingelser og regler

Borger.dk: Skattefri præmie – detaljerede regler for præmieoptjening

Styrelsen for Arbejdsmarked og Rekruttering (STAR): Efterløn – myndighedsside med regler og vejledning

STAR: Efterlønsberegner – beregn din vejledende efterløn

Beskæftigelsesministeriet: Satser for efterløn 2026 – officielle 2026-satser fra ministeriet