Efterlønsordningen er ikke enkel. Der er seks betingelser, du skal opfylde på én gang, og reglerne for modregning overrasker mange. Her får du et samlet overblik, uden fagsprog og uden at du behøver ringe til din a-kasse for at forstå det grundlæggende.

TL;DR – det vigtigste på 30 sekunder

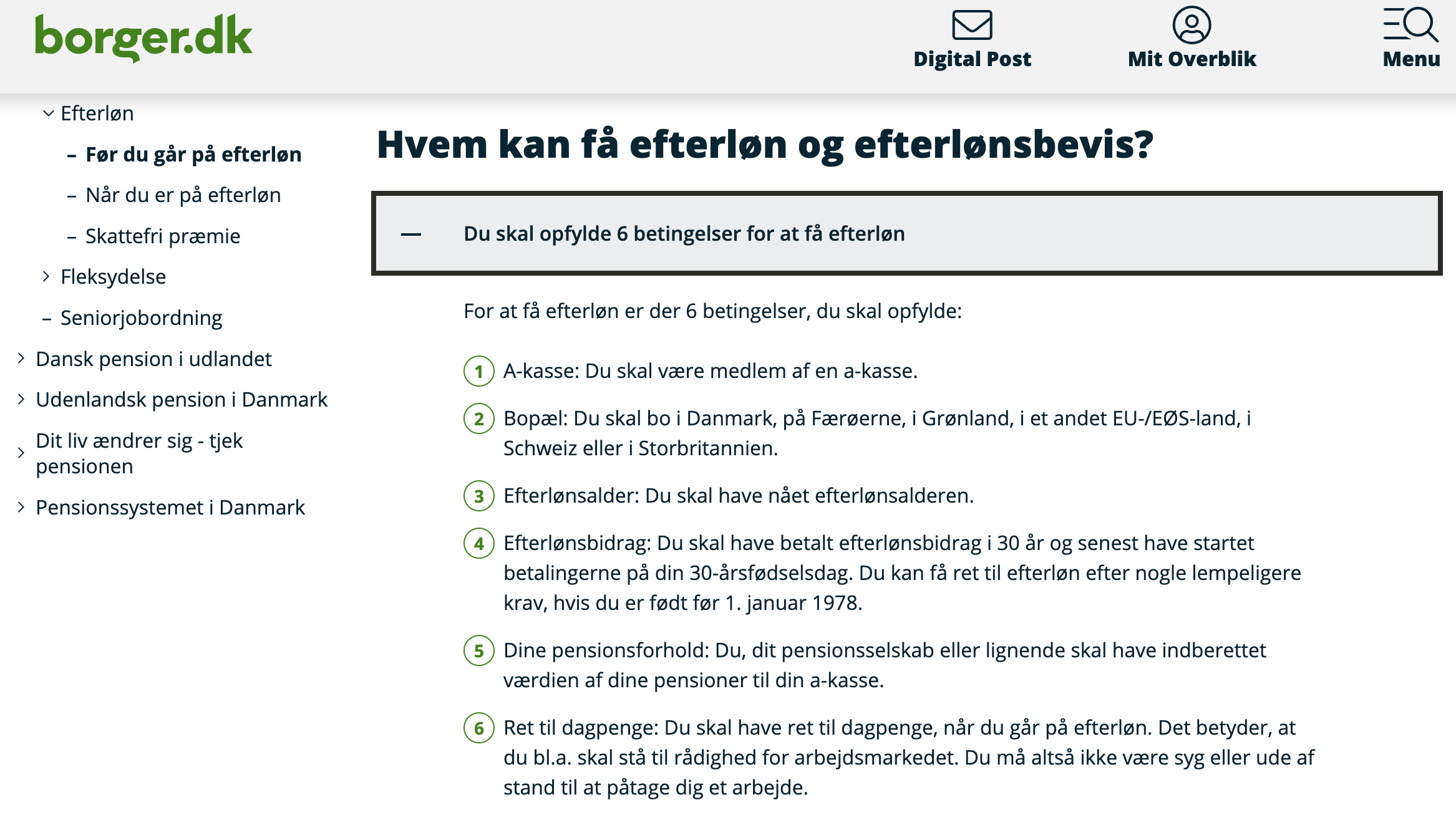

- Du skal opfylde 6 betingelser for at få efterløn: a-kasse, alder, 30 års bidrag, indkomst, efterlønsbevis og bopæl

- Du må gerne arbejde på efterløn, men dine timer modregnes direkte, time for time (max 145,53 timer/md. for fuldtidsforsikrede)

- Din arbejdsmarkedspension modregnes med 64 %, det kan betyde langt mindre i efterløn end du forventer

- Du mister retten til efterløn, hvis du melder dig ud af a-kassen

- Efterlønsbidraget kan overføres skattefrit til pension, hvis du aldrig bruger efterlønen

- Er efterløn afskaffet? Nej, men efterlønsalderen er hævet til 63–66 år afhængigt af dit fødselsår

Se også vores komplette guide til efterløn for satser, beregner og valg af a-kasse.

De 6 betingelser for at få efterløn

Alle seks skal være opfyldt på samme tid, når du søger om efterløn. Mangler du én, får du afslag, uanset hvor mange år du har betalt bidrag.

✅ 1. A-kassemedlem Du skal være meldt ind i en a-kasse, der tilbyder efterlønsordningen. Det gælder stadig, mens du er på efterløn, du skal bare ikke længere betale efterlønsbidrag, når du har fået dit efterlønsbevis.

✅ 2. Efterlønsalderen Du skal have nået din personlige efterlønsalder. Den ligger mellem 63 og 66 år afhængigt af dit fødselsår. Læs mere om hvornår kan man gå på efterløn, herunder den præcise alderstabel.

✅ 3. 30 års efterlønsbidrag Du skal have indbetalt efterlønsbidrag i mindst 30 år og senest have startet fra du fyldte 30 år. Er du født før 1. januar 1978, gælder lempeligere overgangsregler, spørg din a-kasse.

✅ 4. Indkomst- eller beskæftigelseskrav Inden for de seneste 3 år skal du have opfyldt ét af disse krav:

| Forsikringstype | Indkomstkrav | Eller beskæftigelseskrav |

|---|---|---|

| Fuldtidsforsikret | 286.632 kr. | 1.924 løntimer |

| Deltidsforsikret | 191.088 kr. | 1.258 løntimer |

Tallene er 2026-satser fra borger.dk.

✅ 5. Gyldigt efterlønsbevis Beviset udstedes af din a-kasse, når du opfylder betingelserne. Det giver dig bl.a. ret til at gå på efterløn på et senere tidspunkt og til eventuel skattefri præmie.

✅ 6. Bopæl Du skal bo i Danmark, Færøerne, Grønland, et EU/EØS-land, Schweiz eller Storbritannien.

Opfylder du alle 6? Kontakt din a-kasse for en personlig vurdering, de kan beregne din konkrete efterløn og vurdere, om du er klar.

Regler for arbejde under efterløn: Modregning time for time

Det er det spørgsmål, vi oftest ser: Må jeg arbejde, mens jeg er på efterløn?

Svaret er ja. Men der er en direkte konsekvens.

Grundreglen: time for time

Hver time du arbejder, trækkes fra din efterløn. Ikke fra din løn, fra din efterløn. Sådan fungerer det i praksis:

| Arbejdstimer pr. måned | Hvad sker der? |

|---|---|

| 0 timer | Fuld efterløn udbetales |

| 1–145,53 timer | Efterløn udbetales for de resterende timer |

| Over 145,53 timer | Ingen efterløn udbetales den måned |

Grænsen på 145,53 timer svarer til, at du ikke kan få efterløn i en måned, hvis du arbejder mere end det, fordi efterløn beregnes for 160,33 timer om måneden, og der er en mindsteudbetalingsregel på 14,8 timer.

Den lempelige fradragsregel

Tjener du under 305,59 kr. i timen (2026), gælder en særlig lempelig beregning. Din løn omregnes til færre timer, end du faktisk har arbejdet, så du beholder mere af efterlønen.

Reglen gælder dog kun for de første 47.233 kr./år i arbejdsindtægt. Tjener du mere end det, beregnes fradraget normalt igen.

Bemærk: Bruger du den lempelige regel, må du som fuldtidsforsikret højst arbejde 128 timer/md., ikke 145,53.

Frivilligt arbejde

Frivilligt, ulønnet arbejde i en forening eller lignende påvirker ikke din efterløn. Du kan hjælpe til uden fradrag, så længe det er ulønnet og ikke kan udbydes som almindeligt lønarbejde.

Selvstændig virksomhed

Du kan drive begrænset selvstændig virksomhed under efterløn, men kun med forhåndsgodkendelse fra din a-kasse. Der er fire ordninger (bl.a. 80,17-timers-ordningen og 400-timers-ordningen), og timerne modregnes på samme måde som lønarbejde. Søg tilladelse i god tid, gerne op til 6 måneder før du går på efterløn.

Du kan desuden optjene en skattefri præmie, hvis du venter med at gå på efterløn og arbejder i et vist omfang.

Regler for pension og efterløn, modregning i satsen

Her bliver mange overraskede. Din pension modregnes i din efterløn, uanset om du får den udbetalt eller ej. Det er vigtigt at forstå, inden du beslutter dig.

Arbejdsmarkedspension (livsvarig)

64 % af den årlige pensionsydelse modregnes i din efterløn.

Eksempel: Har du en arbejdsmarkedspension, der giver 5.000 kr./md., modregnes 3.200 kr./md. i din efterløn. Du får altså ikke 22.041 kr., men 18.841 kr. (ved 100 %-satsen).

Rate- og kapitalpension samt private pensioner

4 % af pensionens bruttoværdi modregnes pr. år.

Eksempel: Har du en ratepension på 500.000 kr., modregnes 20.000 kr./år svarende til 1.667 kr./md. i din efterløn.

Oversigt over pensionsmodregning

| Pensionstype | Modregning |

|---|---|

| Livsvarig arbejdsmarkedspension | 64 % af årlig ydelse |

| Ratepension / kapitalpension | 4 % af bruttoværdi pr. år |

| Private pensioner (ikke-livsvarige) | 4 % af bruttoværdi pr. år |

| ATP (Arbejdsmarkedets Tillægspension) | Ingen modregning |

| Folkepension | Ingen modregning |

ATP er den eneste pensionstype, der er undtaget fra modregning. Alle andre pensioner også dem, der endnu ikke udbetales, tæller med.

Vigtigt om 91 %-satsen: Har du en stor pensionsopsparing, kan det betyde, at du kun kan få 91 %-satsen (20.057 kr./md. for fuldtidsforsikrede) i stedet for 100 %-satsen. Tjek det med din a-kasse, inden du beslutter dig.

Efterløn og pensionsalder hænger tæt sammen: jo tættere du er på folkepensionsalderen, jo kortere tid er der til at nyde efterlønen, og jo mere tæller pensionsmodregningen.

Hvad mister du retten til efterløn ved?

Efterlønsretten er ikke permanent. Den kan bortfalde, og i nogle tilfælde uden varsel.

Du mister retten til efterløn, hvis:

- Du melder dig ud af a-kassen – efterlønsretten bortfalder straks og kan ikke genvindes

- Du holder op med at betale efterlønsbidrag uden at have opfyldt 30-års-kravet

- Du ikke opfylder indkomstkravet (286.632 kr. inden for 3 år) på det tidspunkt, du ønsker at gå på efterløn

- Du modtager folkepension – de to ydelser kan ikke kombineres

- Du ikke indsender dit efterlønskort til a-kassen rettidigt, du kan miste retten til efterløn for den pågældende måned

Vigtigt om udmeldelse af efterlønsordningen (men ikke a-kassen): Du kan melde dig ud af selve efterlønsordningen og forblive i a-kassen. Så kan du få dine indbetalte bidrag udbetalt. Men du mister retten til efterløn permanent. Læs mere i næste afsnit.

Efterlønsbidrag: Betaling og udbetaling

Hvad betaler du?

| Forsikringstype | Pr. måned | Pr. år |

|---|---|---|

| Fuldtidsforsikret | 593 kr. | 7.116 kr. |

| Deltidsforsikret | 396 kr. | 4.752 kr. |

Bidraget opkræves af din a-kasse sammen med det normale kontingent.

Hvad sker med pengene, hvis du ikke bruger efterlønen?

Der er to scenarier:

Scenario 1: Du når folkepensionsalderen uden at have brugt efterlønen Dine indbetalte bidrag overføres skattefrit til en pensionsordning. Vælger du kontant udbetaling i stedet, betaler du indkomstskat eller 30 % afgift i særlige tilfælde.

Scenario 2: Du melder dig ud af efterlønsordningen før tid Du kan få dine bidrag udbetalt, men skal betale indkomstskat. Du mister retten til efterløn permanent.

| Situation | Udbetaling | Skat |

|---|---|---|

| Aldrig brugt efterløn, overføres til pension ved folkepensionsalder | Ja | Skattefrit |

| Aldrig brugt efterløn, kontant udbetaling | Ja | Indkomstskat |

| Udmeldt af efterlønsordningen | Ja | Indkomstskat |

| Død inden folkepensionsalder | Til dødsbo | Afgift |

Er efterløn afskaffet?

Nej, efterløn er ikke afskaffet. Efterlønsordningen eksisterer stadig og kan bruges af alle, der opfylder betingelserne.

Det, der er sket, er dette: Som led i Tilbagetrækningsreformen fra 2011 er efterlønsalderen gradvist hævet. Tidligere kunne man gå på efterløn fra 60 år. I dag er efterlønsalderen 63–66 år afhængigt af fødselsår. For dem, der er født efter 1970, justeres alderen løbende med den gennemsnitlige levealder.

Efterlønsordningen er ikke planlagt afskaffet, men den politiske debat om dens fremtid fortsætter.

VORES VURDERING: Er efterløn stadig en god ordning at betale til i 2026?

Når du vurderer, om efterlønsbidrag er pengene værd, spiller tre ting særligt ind i 2026:

- Hævet efterlønsalder: Efterlønsalderen ligger tidligst på 64 år, mens folkepensionsalderen er omkring 67 år, så “gevinsten” er reelt et par års tidligere tilbagetrækning, ikke de 5 klassiske år.

- Pensionsmodregning: Har du større arbejdsmarkedspension eller privat opsparing, bliver efterlønnen modregnet, så den udbetalte ydelse kan falde markant.

- Alternativer som tidlig pension/egen opsparing: Ordninger som tidlig pension (“Arne-pension” m.m.) og fleksible pensionsopsparinger gør det mere attraktivt for mange at bruge egne midler eller andre ydelser i stedet for at binde sig til efterlønsordningen.

For en gennemsnitlig fuldtidsforsikret kan efterløn i 2026 give op til ca. 22.000 kr. om måneden før skat, men beløbet forudsætter både høj tidligere indkomst og opfyldelse af særlige regler, og reduceres ved pensionsmodregning. Samtidig betaler du løbende efterlønsbidrag i mange år, uden garanti for at det kan svare sig i nettotal.

Hvornår kan efterløn stadig være en god idé?

Efterløn kan stadig være attraktiv, hvis:

- Du forventer begrænsede pensionsopsparinger, så modregningen bliver relativt lille.

- Du realistisk regner med at forlade arbejdsmarkedet før folkepensionen og ikke har andre stærke ordninger til tidlig tilbagetrækning.

- Du gerne vil have mulighed for at udskyde efterlønnen og dermed optjene skattefri præmie, hvis du alligevel fortsætter med at arbejde.

I mange andre tilfælde vil fleksibel opsparing, ekstra indbetaling til pension og eventuel tidlig pension være mere økonomisk og mindre låst end at betale til efterløn.

Ofte stillede spørgsmål om efterløn regler

Hvad er reglerne for efterløn i 2026?

Du skal opfylde seks betingelser: a-kassemedlemskab, nået efterlønsalderen (63–66 år), 30 års efterlønsbidrag, indkomstkrav på 286.632 kr. inden for 3 år (fuldtidsforsikret), gyldigt efterlønsbevis og bopæl i Danmark eller et godkendt land. Reglerne for efterløn gælder fra det tidspunkt, du søger om at gå på efterløn, ikke fra du begyndte at indbetale.

Kan man arbejde på efterløn?

Ja, du må gerne arbejde, mens du er på efterløn. Dine arbejdstimer modregnes dog direkte i din efterløn – time for time. Tjener du under 305,59 kr./time, kan du bruge den lempelige fradragsregel, som giver et lidt lavere fradrag for de første 47.233 kr. i årsindtægt.

Hvor mange timer må man arbejde på efterløn?

Som fuldtidsforsikret kan du arbejde op til 145,53 timer om måneden og stadig få noget i efterløn. Arbejder du mere, udbetales der ingen efterløn den måned. Bruger du den lempelige fradragsregel, er grænsen lavere: 128 timer/md.

Hvad sker der med min pension, når jeg går på efterløn?

Din arbejdsmarkedspension (livsvarig) modregnes med 64 % af den årlige ydelse. Rate- og kapitalpensioner modregnes med 4 % af bruttoværdien pr. år. ATP modregnes ikke. Modregningen sker, uanset om du faktisk får pensionen udbetalt eller ej.

Hvornår mister man retten til efterløn?

Du mister retten, hvis du melder dig ud af a-kassen, ikke opfylder indkomstkravet på tidspunktet for overgangen, begynder at modtage folkepension, eller ikke indsender dit efterlønskort rettidigt. Udmeldelse af a-kassen er den mest alvorlige, den kan ikke fortrydes.

Kan man gå på efterløn og modtage folkepension samtidig?

Nej. Efterløn og folkepension kan ikke kombineres. Efterløn stopper automatisk senest ved udgangen af den måned, du når folkepensionsalderen. Herefter overgår du til folkepension.

Hvad sker der med efterlønsbidragene, hvis jeg ikke bruger efterlønen?

Når du når folkepensionsalderen uden at have brugt efterlønen, kan dine bidrag overføres skattefrit til en pensionsordning. Vælger du kontant udbetaling, betaler du indkomstskat. Melder du dig ud af efterlønsordningen før tid, kan du også få pengene tilbage, men med skat og uden ret til efterløn fremover.

Er efterløn det samme som folkepension?

Nej. Efterløn er en frivillig, bidragsfinansieret tilbagetrækningsordning for a-kassemedlemmer, der ønsker at stoppe arbejdslivet inden folkepensionsalderen. Folkepension er en universel ydelse, alle danskere har ret til ved folkepensionsalderen uanset a-kassemedlemskab.

Kan man melde sig ud af efterlønsordningen?

Ja. Du kan til enhver tid melde dig skriftligt ud af efterlønsordningen hos din a-kasse, og forblive i a-kassen. Du kan så få dine bidrag tilbage (med skat), men du mister retten til efterløn permanent. Der er en fortrydelsesordning, men den har klare begrænsninger og giver typisk en lavere efterløn.

Hvilken a-kasse er bedst til efterløn?

Alle a-kasser, der tilbyder efterlønsordningen, administrerer de samme regler, fastsat af staten. Forskellen ligger i pris, service og rådgivning. Brug vores guide til at finde billigste a-kasse og sammenlign, hvad du faktisk får for pengene.